|

übergeordnete

Seiten

gleichgeordnete

Seiten

| |

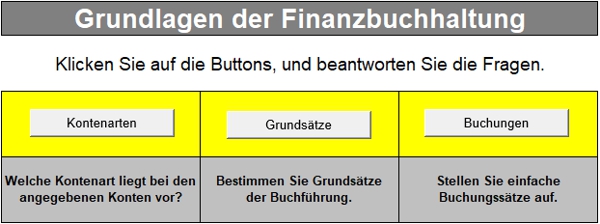

Finanzbuchhaltung

Lerninhalte:

Buchen von Geschäftsvorfällen im

Grundbuch, Kontenabschluss im Hauptbuch

Hier können Sie Ihre Kenntnisse in

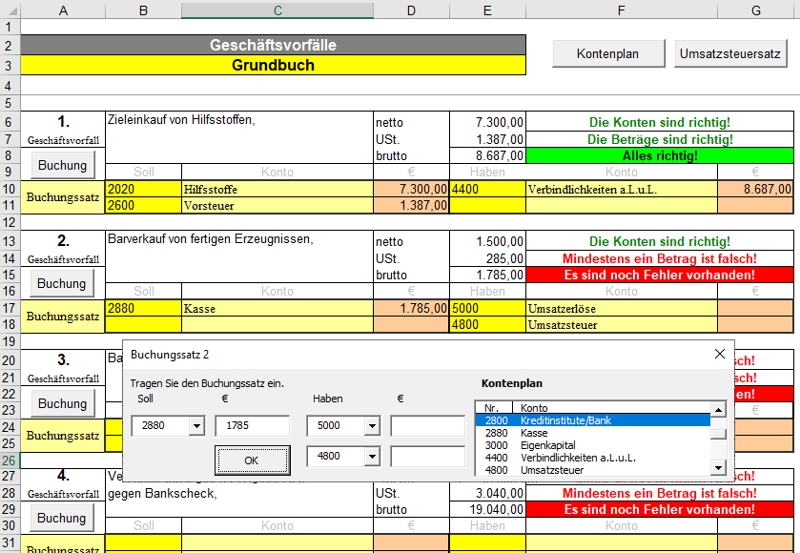

Finanzbuchhaltung vertiefen. Buchen Sie Geschäftsvorfälle und schließen Sie

Konten ab. Die Bildung der Buchungssätze erfolgt menugesteuert. Das Hauptbuch

wird in T-Konten-Form geführt. Die Richtigkeit Ihrer Buchungen wird bestätigt

und Fehler werden angezeigt. Bei vielen Geschäftsgängen werden Hauptbuch und

Bilanzbuch automatisch erstellt. In anderen Geschäftsgängen müssen die Buchungen

in T-Konten übertragen und die Konten abgeschlossen werden.

Scrollen Sie zum Download der

Geschäftsgänge nach unten. Sie können alle Geschäftsgänge zusammen als

selbstextrahierende Zip-Datei downloaden.

Test

|

Test zu den

Grundlagen der Finanzbuchhaltung ohne

Lerninhalte; Fragen können einzelnen ausgewählt werden (EXE) |

In den Lernprogrammen und Tests finden Sie die gleichen

Fragen. Im Lernprogramm muss die Fragen allerdings fortlaufend beantwortet

werden und am Ende wird ein Gesamtergebnis angezeigt. In den Tests ohne

Lerninhalte können Sie die Fragen auch einzeln auswählen und die Antworten

überprüfen.

Die Zip-Datei extrahiert sich selbst in ein voreingestelltes Verzeichnis. Der

Pfand kann allerdings geändert werden. Warnmeldung

Ihres Antivirenprogramms können Sie ignorieren.

(Trotzdem ausführen, bzw. Behalten; Mehr anzeigen, trotzdem beibehalten) Führen

Sie die Dateien trotz der Warnmeldungen aus.

|

Grundlagen der Buchführung |

|

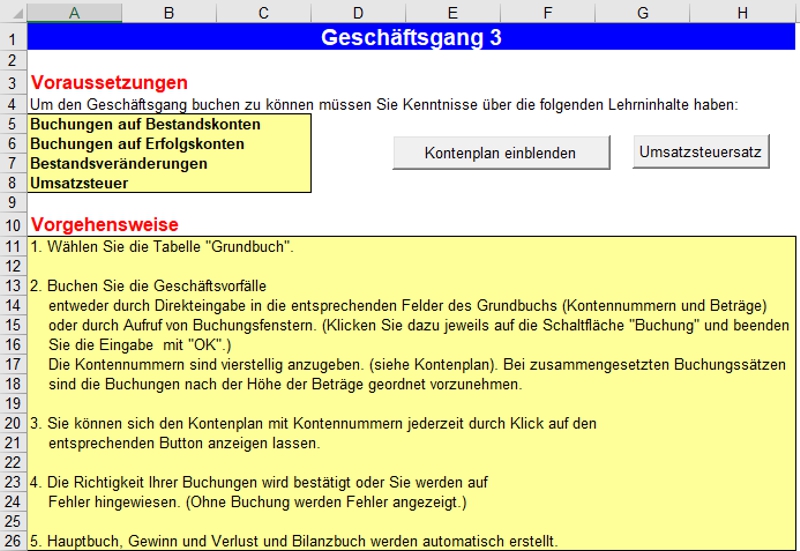

Geschäftsgang 1,

Buchungen in Bestands- und Erfolgskonten |

|

Geschäftsgang 2,

Buchungen in Bestands- und Erfolgskonten |

|

Geschäftsgang 3,

Bestandskonten, Erfolgskonten, Bestandsveränderungen, Umsatzsteuer |

|

Geschäftsgang 4,

Bestandskonten, Erfolgskonten,

Bestandsveränderungen, Umsatzsteuer |

|

Geschäftsgang 5,

Bestandskonten, Erfolgskonten,

Bestandsveränderungen, Umsatzsteuer, Bezugskosten, Nachlässe und

Erlösberichtigungen |

|

Geschäftsgang 6,

Bestandskonten, Erfolgskonten,

Bestandsveränderungen, Umsatzsteuer, Bezugskosten, Nachlässe und

Erlösberichtigungen |

|

Geschäftsgang 7,

Bestandskonten, Erfolgskonten,

Umsatzsteuer, Bestandsveränderungen, Bezugskosten, Hauptbuchabschluss |

|

Geschäftsgang 8,

Bestandskonten, Erfolgskonten,

Bestandsveränderungen, Umsatzsteuer, Bezugskosten, Nachlässe und

Erlösberichtigungen, Hauptbuchabschluss |

|

Geschäftsgang 9,

Bestandskonten, Erfolgskonten,

Bestandsveränderungen, Umsatzsteuer |

|

Geschäftsgang 10,

Bestandskonten, Erfolgskonten,

Bestandsveränderungen, Umsatzsteuer |

|

Geschäftsgang 11,

Bestandskonten, Erfolgskonten,

Bestandsveränderungen, Umsatzsteuer, Bezugskosten, Nachlässe und

Erlösberichtigungen |

|

Geschäftsgang 12,

Bestandskonten, Erfolgskonten,

Bestandsveränderungen, Umsatzsteuer, Bezugskosten, Nachlässe und

Erlösberichtigungen |

|

Geschäftsgang 13,

Bestandskonten, Erfolgskonten,

Umsatzsteuer, Bestandsveränderungen, Hauptbuchabschluss |

|

Geschäftsgang 14,

Bestandskonten, Erfolgskonten,

Bestandsveränderungen, Umsatzsteuer, Bezugskosten, Nachlässe und

Erlösberichtigungen, Hauptbuchabschluss |

|

Geschäftsgang 15,

Bestandskonten, Erfolgskonten,

Bestandsveränderungen, Umsatzsteuer, Bezugskosten, Nachlässe und

Erlösberichtigungen, Abschreibungen, Hauptbuchabschluss, (20

Geschäftsvorfälle + Abschlussbuchungen) |

|

Geschäftsgang 16,

Bestandskonten, Erfolgskonten,

Bestandsveränderungen, Umsatzsteuer, Bezugskosten, Nachlässe und

Erlösberichtigungen, Abschreibungen, Hauptbuchabschluss |

|

Geschäftsgang 17,

Bestandskonten, Erfolgskonten,

Bestandsveränderungen, Umsatzsteuer, Bezugskosten, Nachlässe und

Erlösberichtigungen, Abschreibungen |

|

Geschäftsgang 18,

Bestandskonten, Erfolgskonten,

Bestandsveränderungen, Umsatzsteuer, Bezugskosten, Nachlässe und

Erlösberichtigungen, Abschreibungen |

Übungen zur zeitlichen Abgrenzung

|

Zeitliche Abgrenzung 1,

Sonstige Forderungen und Sonstige Verbindlichkeiten |

|

Zeitliche Abgrenzung 2,

Aktive Rechnungsabgrenzung, Passive Rechnungsabgrenzung |

|

Zeitliche Abgrenzung 3,

Sonstige Forderungen, Sonstige Verbindlichkeiten, Aktive

und Passive Rechnungsabgrenzung |

Übungen zur Bildung und Auflösung von

Rückstellungen

|

Rückstellungen,

Steuerrückstellungen,

Prozessrückstellungen, Sonstige Rückstellungen, Wertminderungen bei

Roh- und Hilfsstoffen |

Alle Dateien als selbstextrahierende

Zip-Datei

|

Selbstextrahierende

Zip-Datei (Excel) |

Die Zip-Datei extrahiert sich selbst in ein voreingestelltes Verzeichnis. Der

Pfand kann allerdings geändert werden. Warnmeldung

Ihres Antivirenprogramms können Sie ignorieren.

(Trotzdem ausführen, bzw. Behalten; Mehr anzeigen, trotzdem beibehalten)

Extrahieren Sie die die Zip-Datei. Warnmeldungen können Sie ignorieren (Trotzdem

ausführen). Danach können Sie die Geschäftsgänge aus dem voreingestellten Ordner

oder aus dem von Ihnen definierten Ordner starten.

|